Komis

Komis to idealne miejsce na sprzedaż Państwa biżuterii.

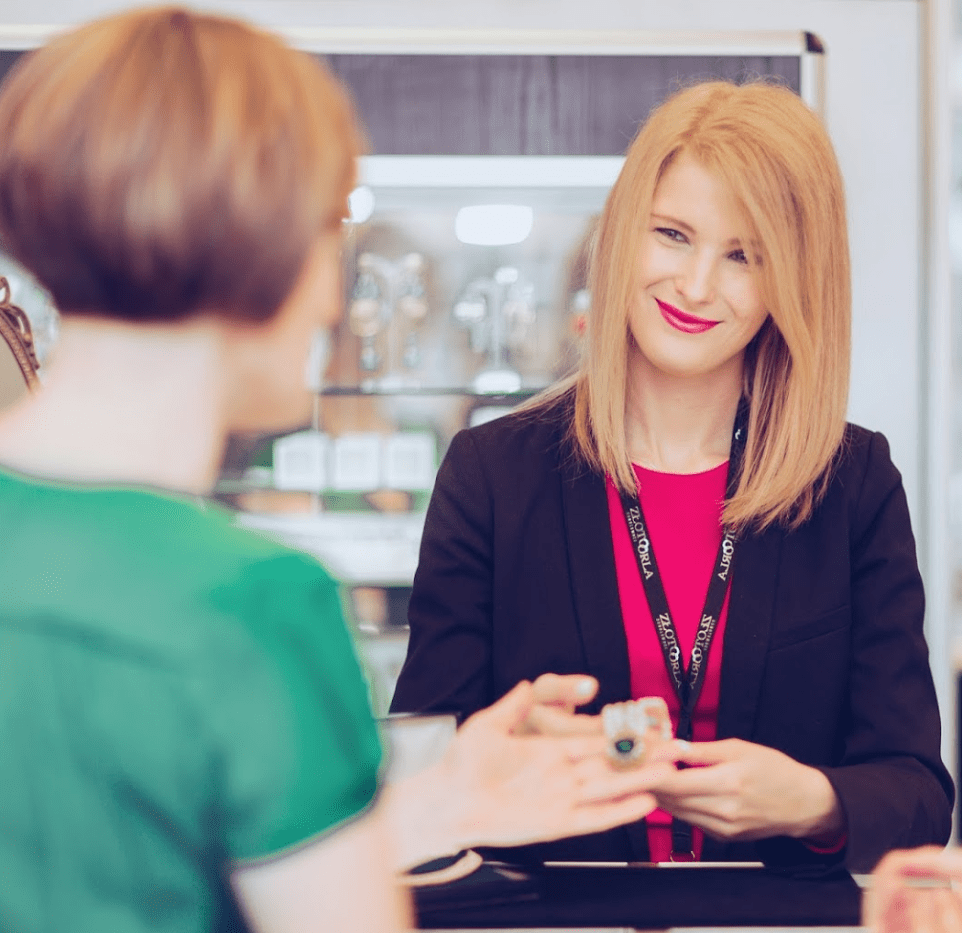

Komis umożliwia zdobycie nietypowych, pięknych i unikatowych wyrobów, biżuterii z historią, której próżno szukać w sklepach, oferujących wyroby seryjne. Do naszego komisu przyjmujemy tylko wybrane produkty, pasujące do oczekiwań naszych Klientów. Decyzję o nawiązaniu współpracy podejmujemy dopiero po obejrzeniu biżuterii w naszej pracowni. Wyceny dokonują dyplomowani rzeczoznawcy i stanowi ona przedmiot negocjacji. Wypłata dla Komitenta (właściciela biżuterii) następuje 14 dni po sprzedaży.

Powierzoną biżuterię, przed ekspozycją w sklepie: czyścimy, naprawiamy i nadajemy jej nowego, pięknego blasku. Zgodnie z art. 4 ustawy z dnia 1 kwietnia 2011 r. – Prawo probiercze (Dz. U. Nr 92, poz. 529), wyroby z metali szlachetnych mogą być, wprowadzane do obrotu i być przedmiotem obrotu na terytorium Rzeczypospolitej Polskiej, jeżeli są oznaczone polskimi cechami probierczymi lub posiadają świadectwo badania.

Szczegółowe wymagania dla wyrobów z metali szlachetnych zgłaszanych do badania i oznaczania cechami probierczymi, tryb zgłaszania oraz metody badania tych wyrobów; opisy i graficzne wizerunki cech probierczych odpowiadające poszczególnym rodzajom cech oraz znaku „MET” i kasownika; wzory świadectw badania; sposoby oznaczania wyrobów z metali szlachetnych cechą probierczą i znakiem „MET” oraz sposoby usuwania albo kasowania cech probierczych lub oznaczeń liczbowych określa Rozporządzenie Ministra Gospodarki z dnia 31 maja 2012 r. w sprawie wyrobów z metali szlachetnych (Dz. U. z 2012 r. poz., 681).

Powierzoną biżuterię czyścimy, naprawiamy i nadajemy jej nowego, pięknego blasku.

Pracownia Jubilerska Złoto Orla Sobolewski zaprasza!

Warszawa, ul. Orla 13 (rog Al. Solidarności 95/99)

Dlaczego warto odwiedzić nasz komis biżuterii?

- Komis to skuteczna metoda sprzedaży

- Zapewniamy kupującym i sprzedającym bezpieczeństwo transakcji

- Wyceną wyrobów zajmują się doświadczeni eksperci

- W tej samej lokalizacji pracujemy od ponad 40 lat

- Cieszymy się zaufaniem tysięcy zadowolonych klientów

- Biżuteria przed ekspozycja podlega odświeżeniu lub naprawie, tak, aby jej urok cieszył kolejne pokolenie

Opinie naszych klientow

Cieszymy się, że nasi Klienci są zadowoleni. Swoją pracę wykonujemy z ogromnym zaangażowaniem. Poniżej opinie na temat funkcjonowania Złoto-Orla. Po więcej zajrzyj na nasz profil na Facebook’u lub Google'a

"Specjaliści od spraw niemożliwych!"

"Metamorfoza pierścionka- rodzinnej pamiątki przerosła najśmielsze oczekiwania.

Absolutni profesjonaliści, na dodatek przemili. Szczerze polecam!"

Aneta

Dziękuję bardzo!! Obsługa fachowa wręcz perfekcyjna. Łańcuszek, który kupiłam z zawieszką i kolczykami okazał się za długi o 5 cm. Tu uzyskałam pomoc! Łańcuszek skrócony. A nie wszyscy się tego podejmują bowiem jest to łańcuszek srebrny, pozłacany. POLECAM !

Ze Złota-Orlej dostałam pierścionek zaręczynowy, a później zdecydowaliśmy się na zakup obrączek w tym samym miejscu. Wybraliśmy Złoto-Orlę z tego względu, że jest to prawdziwa pracownia jubilerska, która jest w stanie wykonać biżuterię na bardzo indywidualne (i skomplikowane!) zamówienie.Zarówno pierścionek, jak i moja obrączka są bogato zdobione, utrzymane w stylistyce lat trzydziestych XX wieku. Jubiler i grawer spisali się bardzo dobrze i nie wiem, czy jakakolwiek inna pracownia w Polsce podołałaby temu zadaniu 🙂

Dla mnie kluczowa jest jakość obsługi klienta, a ta jest na najwyższym poziomie. Już kilka razy korzystałam z ich usług i za każdym razem spotykałam się z uprzejmością i profesjonalizmem. A gdy następnym razem oddam biżuterię do naprawy / odświeżenia, to zrobię zdjęcie przed i zdjęcie po wykonanej usłudze, żeby mieś dowód jakości ich pracy w garści.

Znakomita firma jubilerska! Od progu witają gości salonu uśmiechem, ujmują kulturą osobistą, gotowością do pomocy i pełnym profesjonalizmem. Zgłosiliśmy się z pytaniem o możliwość doprowadzenia obrączki damskiej do pierwotnego stanu, który inny jubiler zatracił, popełniając błędy przy wykonaniu usługi. Byliśmy w kilku miejscach i inni rozkładali ręce, a Państwa firma nie zawiodła! Obrączka wygląda jak spełnienie marzeń! Ma idealne wykończenie – białe złoto zostało porodowane i zmatowione, a żółte złoto – odświeżone. Jesteśmy zachwyceni! Dziękujemy raz jeszcze i gorąco polecamy Państwa usługi wszystkim. 🙂 Firma godna zaufania!

Spotkała mnie dziś bardzo nieprzyjemna sytuacja, mianowicie spuchł mi palec, na którym miałam grubą srebrną obrączkę. Im bardziej próbowałam go ściągnąć różnymi sposobami, tym mocniej puchł. Zapłakana, dzieki Googlom, trafiłam do tego miejsca. Trzy przemiłe osoby będące wtedy w sklepie zajęły się mną z wielką sympatią. Dzięki Bogu, że trafiłam na to miejsce, tak mili ludzie zdarzają się rzadko, i nie sądzę, że spotkałabym taką pomoc w służbie zdrowia, do której miałam się zgłosić w pierwszej kolejności. Przy tym wszystkim policzyli śmiesznie niską kwotę za uratowanie mojego palca. Dziękuję Wam serdecznie, wierzę, że okazane dobro wróci do Was ze zdwojoną siłą. PS – piłowanie obrączki faktycznie nie boli, to nic przy bólu jaki towarzyszy próbie ściągnięcia jej w całości ze spuchniętego palca.

Skontaktuj sie z nami:

UL. ORLA 13, 00-143 WARSZAWA

(rog Al. Solidarności 95/99)

Godziny otwarcia:

Pon: 11:00-19.00

Wt–Pt: 10:00 – 18:00

Zajmie Ci to tylko 5 minut!